やりたいことはあるけどお金がない新米経営者の方が行うべき融資・借り入れ・資金調達7つの極意 その②

こんにちは。管理人の堀です。

前回に続いて、融資・借り入れ・資金調達7つの極意 その②をお伝えします。

前回では、資金調達は社長一人ではできない仕事なので、今すぐに融資が必要かどうかは別として、平時から相談・打ち合わせができる相手を作るべきだとお伝えしました。

これは当社の経験談でもありますが、最初のうちは、何も分からず一人で何か所も税理士事務所を回ったことや、所属自治体の支援センターに行ったこともありました。

せっかく会社を作ったのだから融資を受けてみたいという気持ちは強くもありましたが、そもそもこの融資というものがどのようなメカニズムになっているのか知りたくありました。

結論から言うと、専門的に資金調達を行っているコンサルタントを活用すべき、というのが当社の見解です。

複数の税理士や中小企業診断士と話をした際に感じたことですが、

認証の世界と似ている部分がありますが、制度は知っているが具体的に実行するためのノウハウを持ち合わせていない人間が多いのではないか、と感じました。

もちろん、これは私の体験なので全員とはとても言えませんが、恐らくその傾向はあるでしょう。もし、異議がある税理士さんなどがいらっしゃいましたら、ご連絡ください。

正直言って、士業先生と資金調達コンサルタントでは融資に関する実力が違いすぎます。それでいて、成功報酬はほとんど変わりません。

今回はその点を中心にお伝えさせていただきたいと思います。

Contents

税理士や中小企業診断士ではまともに資金調達ができませんでした

何回か一緒に仕事をした経験則で言いますが、

税理士・中小企業診断士などの士業さんと資金調達コンサルタントの決定的な違いは、

持っているノウハウと、何よりも絶対に融資を通す!という意識です。

要は、士業の人は自分の専門が別にあるので、融資はおまけという感覚です。あくまで経験談ですが。

しかし、残念なことに、経営者にとっては、その人たちの専門こそがおまけであり、融資が大本命ということを理解していません。

会社は現金がないと回らないという大前提があるのに、士業の方々は自分の専門をこなすという意識がどうしても先行しています。

もちろん、専門をこなしてもらうことも会社経営の役割の一つとして必要なのですが、少なくとも融資・資金調達という分野においては大変な足かせです。

自分の経験で書かせてもらうと、前回記事の「試算表を作る」で触れたように、融資面談では試算表は絶対に必要なのです。

なのに、そういったものを持たせない、何の思案もしていない試算表で面談に向かわせる税理士がいました。

中には、政策金融公庫の面談はうちの事務所を使うこともあり、政策公庫の人とは普通に話が出来ますよと言いながら、実際に政策公庫の人と面談したら全然話が通じなかったこともありました。

また、他の税理士Aさんの話。

政策金融公庫では融資の名目が多数あります。その中で、創業時の融資で通せるものを、別の名目で引き出しており、それでもかなり失敗して少しだけ融資がおりたことがありますが、それによって次の融資がかなり難儀したことは苦い経験です。

次の融資を検討した時に、新たに依頼していた融資コンサルタントBさんや、後述する商工会議社の担当者の方で、どうしてこんな融資の引き出し方をするのだろう?と首を傾げていました。

おそらく、その時だけ融資が引き出せれば良いという考えで、今後、どのように会社が経営していき、いつどのように資金が必要になるだろうかという計算が全然できていなかったのだろう、とBさんは分析していました。

また余談ですが、1回目の融資後少し経った後に、まだその融資は返済中でしたが、会社の現金がどうしても足りなくなり、その税理士Aさんに50万円でも良いので追加融資ができませんか?と聞いたところ、

うーん難しいですね。試算表を書くことなりそうですし、それでも半年はかかるでしょう。そのくらいであれば、知人に借りるなりしても良いかもしれませんね。

との回答。

あまりに当事者意識からかけ離れた言葉に、かなりの衝撃を受けました。

正直なところ、こいつは使えないと思い、師匠に資金調達コンサルのBさんを紹介してもらいました。具体的な経緯は後述しますが、結論だけ言うと、開始2か月で500万円を調達してくれました。

片や半年で50万円も厳しいという税理士、片や2か月で500万円を調達したコンサルタント。当然、会社の状態は同じです。

そのおかげで当社は復活できましたし、その後の成長のきっかけとなりました。

また、後日談として、Aさんは共通の知り合いである私の師匠から、私が500万円を調達したことを聞いて、「えっ!?堀さん、借りられたんですか!」とかなり驚き気味に反応していたそうです。

その話を聞くと、Aさんも面倒くさがってやらなかったわけではなく、融資を通すノウハウがなく本当にそう思って発言していたのだと感じました。

Aさんも20年以上税理士の世界にいる方ですので決してお金の素人ではありません。しかし、まさにそこで融資に関する実力の差が出てしまったという感じです。

また、中小企業診断士とのエピソードについても書かせていただきます。

自治体の中小企業支援センターに行った際、私が自作した書類について酷評されたことはよく覚えています。

文字が小さいとか強弱を付けろとか、体裁ばかり。

後から実際に融資を実行してみて感じたのは、そういったことは基本的に無駄な作業だったな、と感じています。

また、計画書も作ったことがないのでどうやってやればよいのかわからず、まずは一度一生懸命作ってみた売り上げ計画を、見た途端に鼻で笑われて、「こんな計画あり得ませんよ」と言われたことは決して忘れないでしょう。

後から考えると確かにそうなのですが、それをどうにか指導するのが仕事のはずなのに、特殊法人で雇われている士業は、ふんぞり返っているだけで本当に楽だよーなって思いました。

先ほどの税理士Aさんもそうですが、こうした人たちはある程度形が出来上がっている人に対してあれこれ言うのはできますが、本当に0から始めている人に対して、指導して引き上げるノウハウがないと思っています。もちろん、ある人もいるでしょうが。

一方で、コンサルタントBさんのような方は、0やそれどころか必要であればマイナスの人に資金調達させられる可能性があります。それがノウハウですよね。

特に、中小企業診断士は、財務諸表を読んだり、制度の説明や必要書類の解説はしてくれますが、実際に試算表を書いて融資を引き出すまでができない人ばっかりです。

そういう人を何人も見てきました。

新米経営者の方にアドバイスができるとしたら、中小企業診断士って言うことで、あまり有難がってみる必要はないと思います。

むしろ。この人たちは、自分の会社に具体的にどのようなベネフィットをもたらしくれるのだろうか、

という冷静に判断する必要があるでしょう。

もちろん、それぞれの士業の方の役割があることも間違いないのですが、今まで士業が独占してきた情報・業務が、インターネットの発達によって当事者でも入手出来たり、実施できるようになってきています。

一方で、変化の激しい時代となり少し前までは10くらいの規模だった会社があっという間に0になってしまったり、そのまた一方で、起業・副業ブームでどんどん会社を興す人も増えています。

つまり、現代は0から会社を大きくしていくということが今まで以上に求められており、あなたが会社を成長させていくためのパートナーとして、0から一緒にやっていける人を選ぶ必要性が強まっています。

また、そういう意味で、0からでも資金調達を視野に入れておく必要があるので、私としては、士業の方々よりも専門のコンサルタントを側に付けておくことをお勧めします。

資金調達コンサルタントを活用しましょう

資金調達コンサルタントを持ち上げるような話ばかりを書いてしまっていますが、これは実際に一緒に仕事をしてみての感想です。

結果的に融資を引き出してくれることが前提なのですが、先程の内容と被る部分がありますが、調達コンサルタントの利点を簡単にですがまとめておきます。

ただ、これは私の担当がそうだったということで全員がそうではないかもしれませんが、恐らく下記内容が資金調達の正攻法だと考えています。なので、今後活用を考えていらっしゃる資金調達コンサルタントの業務内容と照らし合わせてみても良いかもしれません。

資金調達に時間を割いてくれる

当たり前のような話ですが、単純なところ、資金調達には相応な時間が掛かります。

私の担当コンサルタントBさんも、一緒に1日2~3件、銀行などの金融機関を回ることがありました。

ただそれは、何件も回っていろんなところに頭を下げて融資を依頼するというわけではなく、融資を受けるために必要なステップを回っているという感じです。

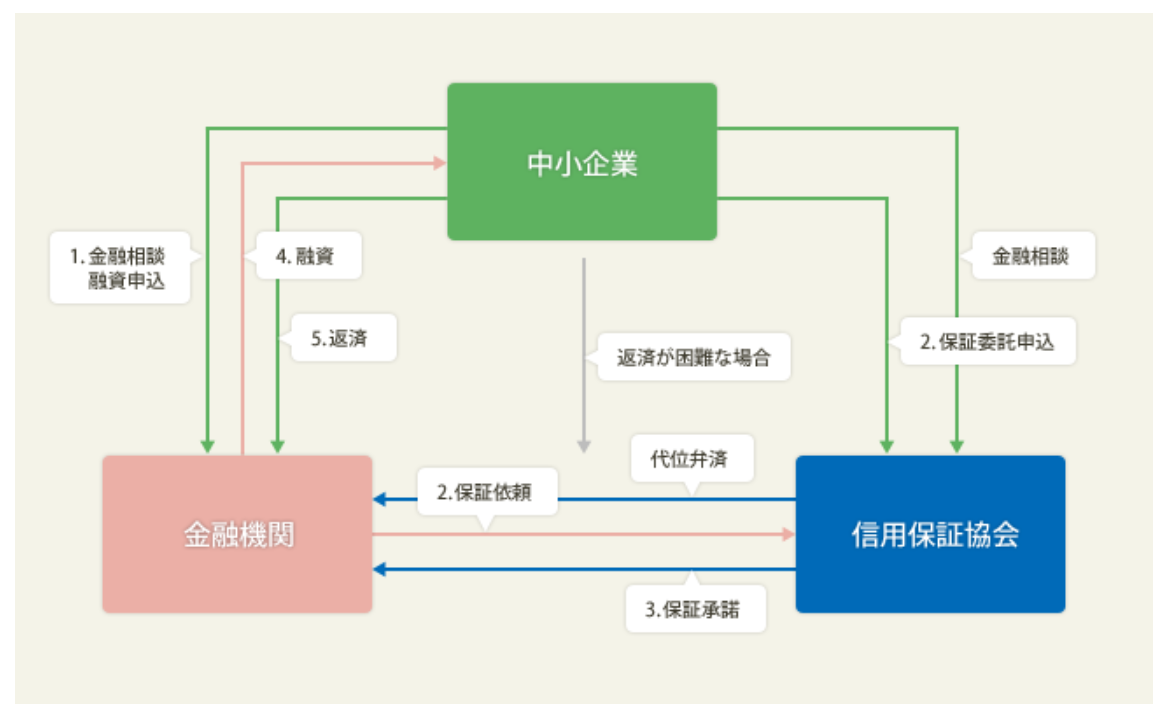

例えば、口座を開設しているメガバンクに行って、融資の打診をして断れて(計算済み)、地元の信用保証協会に行って、地元の信用金庫を紹介してもらうという流れがあります。

この順番のプロセスについて説明は省きますが、ビジネスだけしていると全く知り得ないような社会の仕組みがあったりします。

しかし、この流れを知っていても、社長一人で各金融機関の担当者と話しをするのは難しいので、やっぱり専門家について来てもらう方が最終的に効率は良いです。

ただ、その為には時間もかかるので、こうしたことに付き合ってくれるような専門家でないと、そもそも時間の確保が難しいと思います。

信用保証協会に行って信用金庫に行った理由

引用:神奈川県信用保証協会「信用保証協会とは_信用保証制度のしくみ」

金融機関の担当者が稟議を通しやすい書類(試算表など)を作れる

勘違いをされていらっしゃる方も多いかもしれませんが、金融機関の担当者も基本的に融資をしたいのです。

ドラマとかに影響されてしまうと、金融機関は断るのが仕事のような印象がありますが、基本的に銀行の仕事は融資なので、融資をしたいのです。

ただその中で、中小規模・個人などは申請書類内容の水準が足りないために、組織内で回す融資の稟議書が書けない、融資が通らないというパターンが多いそうです。

もちろん、書類の内容以前に、経営状態が箸にも棒にも引っかからないようでは、それは論外ですが、そのケースは置いておき、要は、銀行担当者が稟議を書きやすいように申請書類内容をまとめてくれるのが資金調達コンサルタントなのです。

調達コンサルタントは銀行出身者が多くあり、それは今まで自分たちが稟議を書く立場で、銀行内でどのような稟議が通るか知っているので、申請書類の書き方もわかるというのは自明の理かと思います。

念の為に申し上げておくと、ここで言いたいのは、書類を通しやすくする為に口八丁手八丁で書類内容を盛るということではなく、どの部分を立たせれば相手に伝わりやすいのかなど、事業内容をまとめて今後の発展性に落とし込んでくれる、という意味です。

ここが税理士などとは違う大きな点で、税理士は大学を出てそのまま税理士事務所に勤めて税理士試験を受ける人や、税務署・国税庁などのOBが試験合格して就業するパターンが多くあります。

同じ経営のお金周りの仕事でも、事業内容によって担当領域が大きく違ってきます。そうしたことも把握しておくことは経営者としては必要かと思います。

金融機関との付き合いを増やしてくれる

仮に一つの金融機関から融資を受けられたとしても、基本的に一度借りたら、返済が終わるまで余程のことがない限り追加融資というものは難しくあります。

ただ、経営をしていれば、前向きな借金であることは前提としても、どうしても追加で融資が必要になってくることはあります。

また、(そういうことはないことが望ましいですが)いざとなった時に、すぐに駆け込める銀行の存在が必要であることもあります。

その際に大事なことは、銀行・金融機関との付き合いは3~4つくらい作り、平時からそれを回していく必要はあると思います。

当社でも、地元の信用金庫、政策金融公庫、きらぼし銀行などと付き合いがありますが、そもそも、どういう金融機関と出会い、付き合っていけばよくわかりませんでした。

その辺についても、金融機関に関する知識が豊富なコンサルタントの存在はとても頼もしくあります。

散々、資金調達コンサルタントのことを称賛してきました。

もちろん、彼らの存在は中小企業にとって必要不可欠と思いますが、一点だけご注意いただきたいのが、コンサルタントのスキルは絶大であり、金融機関の口説き方を知っているので、簡単にお金を借りることが可能です。

彼らもビジネスなので、クライアントにはお金を借りてもらいたく、中には不要な資金調達を打診してくること場合もあります。あくまで場合もあるということですが。

借りられるうちに借りるというのも経営の戦略でもありますが、最終的に返済するのは会社・社長なので、本当に必要な融資であるかどうかは必ずご自身で判断されるようにしてください。

話が長くなったのでは続き③は次回に書きます。

INSIGHT WORKS株式会社ホームページはこちら

認証ビジネスについて学びたいなら最新情報をキャッチ

無料メルマガ「認証の原理原則」に登録!

数々の認証を経験・成功させてきた堀雄太が認証ビジネスに軸にして、中国・日本における新規認証ビジネスの構築の仕方や、中国ビジネスなどを紹介しています。

初めて認証に取り組みたい方へのお役立ち情報や、自身で依頼主様の認証サポートを行いたい方に向けてセミナーや勉強会なども予定しておりそうした情報をいち早く告知させていただきます。

2020年8月21日(金)より毎週1回配信!

\ SNSでシェアしよう! /

認証の原理原則 PSE、PSC、電波法、JIS、医療機器、食品衛生法などの注目記事を受け取ろう

認証の原理原則 PSE、PSC、電波法、JIS、医療機器、食品衛生法など

この記事が気に入ったら

いいね!しよう

認証の原理原則 PSE、PSC、電波法、JIS、医療機器、食品衛生法などの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!