やりたいことはあるけどお金がない新米経営者の方が行うべき融資・借り入れ・資金調達7つの極意 その③

こんにちは。管理人の堀です。

前回、前々回に続いて、融資・借り入れ・資金調達7つの極意 その③をお伝えします。

以前2回では社長(事業者)一人で融資を実行することは難しい、ということをお伝えさせていただきました。

第3回目では、金融の形態がどのように回っているのか、簡単で良いので把握しておきましょう。

自分・自社がお金を借りられるのか、借りられないのか、一言で言えば、社会的に信用があるかないか、ただそれだけです。

会社で言えば、業歴は何年くらいなのか、自己資金はいくらなのか、どういうビジネスを行っているのか、借金はあるのか、そういったものを総合的に判断されます。

そういう意味で言うと、会社設立したばかりで自己資金がそれほどない会社をどうやって信用するかと言えば、社長の人柄だったり会社員としての経歴・職業スキルしかありません。

会社設立したばかりの社長は、自分のビジネスはどれだけ素晴らしいか、成果を上げられるか語りたがりますが、それはあくまで理想・願望であり、本当にそれが実現するかはやってみないと分かりません。

熱心にビジネスの勉強をしている方はよりそうした傾向があるように感じます。

別にそれが悪いという意味ではなく、いかに自分のビジネスに自信があったとしても、最初のうちは金融機関などにはそのように見られていると思った方が良いでしょう。

そうした際の信用というのは、ビジネスの発展性よりも、先程書いた自己資金であったり会社員としての経歴などですので、独立起業する際はその点も計算しておきましょう。

また、私が副業を推進する理由として、「現在まだ勤めている」という信用力は何事にも代え難くあります。仮にやろうとしているビジネスが失敗したとしても、定期的な収入があるというのは金融機関にとってはプラス要因でしかありません。失敗した場合、そこを返済原資として見られるのです。

副業というのは、当事者からすると、何か後ろめたいものがあったり、金融機関の担当者に事業への本気度が伝わらないのではないかと危惧する方もいらっしゃいますが、

金融機関は本気度・やる気など目に見えないもので信用を判断しません。

ちゃんと返済できるのかという形あるものでのみ信用を判断します。

私も最初は何も知らないでちぐはぐな会社でしたが、ジェトロに勤めながら、自身で貿易のビジネスをやっているという信用力だけは高くあったと実感しています。

正確に言うと、ジェトロでは貿易部門ではなかったのですが、外部から見ればジェトロ=貿易ですからね、そこは何とかなりました。

今回の記事は資金調達をするということを前提に書いているので、話が融資寄りになっていますが、もちろん資金調達はしてもしなくてもどちらでも良いです。

それは社長の判断です。

ただ、会社がどのように社会から見られているか、最低限、そうした認識は持っておく必要があります。

信用とは、決して志とか夢とか、社会貢献性とかではありません。

もちろん、最終的にはそうしたビジョンは必要なのですが、

会社を始めたばかりの頃、特に一番最初に会社を助けてくれる存在の金融機関が会社をどのように評価・判断しているかは知っておきましょう。

そのうえでビジョンなどが乗っかってきます。

Contents

お金が流れてくる仕組みを理解しましょう

政策金融公庫

政策金融公庫は事業がスタートしたばかりでも、とりあえず社長がいろんな意味でちゃんとしているかどうか、会社の状態が著しくおかしくないかどうか、という信用で融資を判断してくれます。

そういう点から考えて、創業初期の頃にまずは一度、門を叩くのは良いのではないかと思います。

もちろん、政策公庫はもっと大きい案件も手掛けていますが、登竜門的に創業企業の面倒も見てくれます。

信用金庫(地元地銀)

前回記事で地元の信用金庫などを活用しましょうと言ったのは、中小企業に信用を担保するための制度を国が作っているからです。

それが信用保証協会です。

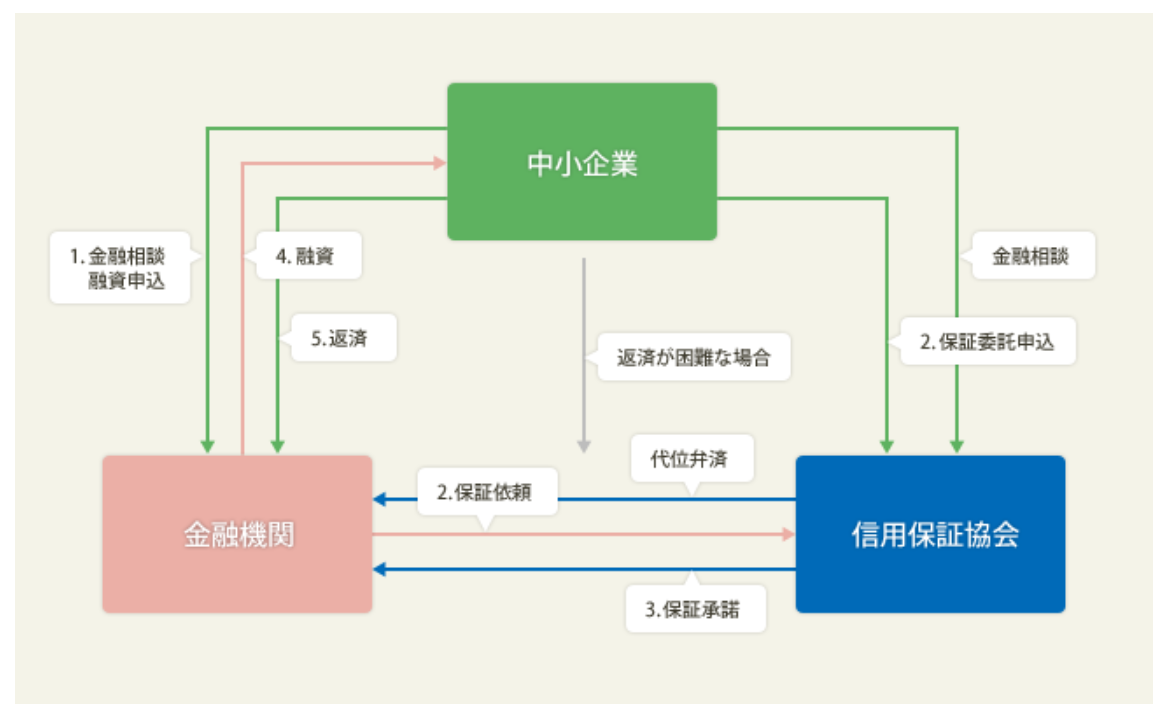

引用:神奈川県信用保証協会「信用保証協会とは_信用保証制度のしくみ」

前回記事でも引用したこの図ですが、中小企業が地元の信用金庫などの金融機関から借り入れをする際には、一定の保証料支払うことで信用保証協会が保証をしてくれる制度があります。

この信用保証協会が保証をしてくれるので金融機関は中小企業に資金を貸してくれるわけです。

逆に言うと、こうまでしないと中小企業は金融機関からの信用が得られないという図式になっているわけです。

つまり、メガバンクが大手企業だけを相手にするというのは、こうした信用保証協会などが付かずに直取引となり、企業単体での信用力が必要となるわけで、残念ですが、中小企業のままではメガバンクとは取引ができないわけです。

ちなみに、この信用保証協会はプロパー職員もいるようですが、地元金融機関の持ち回りもあるそうです。

こうした世界から縁遠い方からすれば利権の香りがしなくもないのですが、それは自分のビジネスには関係ないことなので、大事なことはこうした社会の仕組みを知って、どのように活用するかだと思います。

商工会議所

次項で商工会議所への入会をお勧めしますが、この商工会議所が信用保証協会の役割を果たしてくれることもあります。

例えば、政策金融公庫では、商工会議所や商工会などの経営指導を受けている小規模事業者の商工業者が、経営改善に必要な資金を貸し出す制度があります。

とくに有名なのが、マル経融資(小規模事業者経営改善資金)という担保・無保証人で利用できる制度があります。

これは商工会議所の担当者が商工会議社内で稟議を通してくれて、政策金融公庫に打診して融資が成立します。

当社でもこのマル経を実行いたしましたが、代表保証が外れるというのは大変大きいと思います。大体、どの融資においても、法人で借り入れをして、代表取締役が連帯保証人となります。

つまり、会社が借金返済をできなくなった場合は代表者が個人で返済をすることになるのですが、このマル経融資は代表保証が外れます。

会社が払えなくなったらそこまでという融資なので、とても気が楽でもあります。もちろん、そんなことを考えてはいけないのですが、一応、そういった制度であることは覚えておいて損はないと思います。

また、これは横浜商工会の施策ですが、地元などの金融機関と連携した「11金融機関との連携融資」というものがあり、横浜商工会から推薦があれば、提携金融機関から以下の内容で融資が受けられます。金利優遇、保全面での優遇(第三者及び保証協会保証無し)、スピード面での優遇。

その他、各商工会議所によって様々な融資制度があるので、最寄りの商工会議所のウェブサイトは必ずチェックするようにしましょう。

商工会議所に入会しておきましょう

前項で商工会議所を経由した様々な融資制度をご紹介しましたが、これらの制度を活用するためには、まずは商工会議所の会員になっておく必要があります。

基本的に商工会議所は、各都道府県各市町村レベルで存在していますので、会社所在地最寄りの商工会議所でも良いですし、規模の大きいところに越境入会しても構いません。

但し、越境入会の場合、制度利用に制限がある場合がありますので、そちらは事前に確認してください。

ただ、前項のような制度は入会したばかりの企業には適用されません。

最低6か月間以上の会員歴が必要となってきます。地域によって違う場合もありますので、事前にご確認されてください。

ただ、何にもしないで年会費を払うのがもったいないという方は、団体共済保険などがありますので、そちらに加入すれば、それだけで元が取れますのでそうした制度も併せてご活用ください。

中小企業で商工会議所に入らないという選択肢はありません。絶対に入会しておきましょう。

こちらの記事もご参考ください。

Stop いきなり独立!まずは副業でビジネスの成長曲線を描こう! 7 地元の商工会には必ず入っておきましょう

政府の融資策などは積極的に活用しましょう

以前のコロナウィルスに関する記事の中(4 日本企業の間で多くの被害を出る中、政府対応の融資が動き出した)で、経済産業省による「新型コロナウイルス感染症に係る中小企業者対策」というセーフティネット4号保証の拡大や、政策金融公庫による「新型コロナウイルス感染症特別貸付」について書きました。

これを今回記事に即して補足すると、前者のセーフティネット4号保証というのは、基本的に貸し出すのは地元の金融機関などで、保証協会が保証するという仕組みはそのままです。

しかし、本来であれば借主の中小企業が保証協会に保証料を支払うところを、政府が肩代わりしてくれるという制度です。

また、通常であれば、既に借り入れがある金融機関からは追加で融資を受けることは難しいのですが、政府は通常の融資とは別枠で対応するように要請しているため、比較的簡単に融資が通るという仕組みになっています。

後者の政策金融公庫の制度について、これは公庫が窓口になり政府資金でコロナウィルス感染拡大の影響によって売り上げが減少している企業に対して、既に実施している融資とは別枠で融資を行う制度です。

この記事が多くの方に目に留まる頃には、こうしたコロナウィルス融資も終焉しているとは思いますが、このような制度も、実はすでにある制度の上に動いてるものだということを知るきっかけになれば幸いです。

おまけ:やっぱりちゃんとしたビジネスの組み立てが大事です

今回は借りる話がメインで後ろ向きの部分があったかもしれません。

また、借り方を知ると前向きに事業ができるようになる半面、そればかりに頼るようになってしまわないように気を付けろとはよく言われます。

私もそう思います。

やはり、ビジネスのそもそもの大前提は今後成長する商材・サービスを扱うことだと思います。そして、そのように前向きにビジネスをしていると、現預金以上の資金が必要になる時が必ず訪れます。

その時になって慌てるのではなく、あらかじめ資金調達・確保の準備を今から少しずつ始めていただければと思います。

そもそも前向きな商材が見つからないという方は、以下の記事を参考にされてみてください。

日本政策金融公庫などの融資を受けたい方に、PSE、PSC、電波法などの認証ビジネスは効果的です!

INSIGHT WORKS株式会社ホームページはこちら

認証ビジネスについて学びたいなら最新情報をキャッチ

無料メルマガ「認証の原理原則」に登録!

数々の認証を経験・成功させてきた堀雄太が認証ビジネスに軸にして、中国・日本における新規認証ビジネスの構築の仕方や、中国ビジネスなどを紹介しています。

初めて認証に取り組みたい方へのお役立ち情報や、自身で依頼主様の認証サポートを行いたい方に向けてセミナーや勉強会なども予定しておりそうした情報をいち早く告知させていただきます。

2020年8月21日(金)より毎週1回配信!

\ SNSでシェアしよう! /

認証の原理原則 PSE、PSC、電波法、JIS、医療機器、食品衛生法などの注目記事を受け取ろう

認証の原理原則 PSE、PSC、電波法、JIS、医療機器、食品衛生法など

この記事が気に入ったら

いいね!しよう

認証の原理原則 PSE、PSC、電波法、JIS、医療機器、食品衛生法などの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!